中央銀行は、多くの国で高止まりしているインフレ率の抑制のために対策を講じる中で、金利をより高い水準でより長期にわたって維持し、その過程で経済を減速させることになるかもしれない。

世界の金融市場は、そのような環境にしばらくの間直面してこなかった。そのため、金融当局は新たな脅威に対処するために、分析ツールと規制対応に磨きをかける必要がある。そして、銀行システムの内外で新しいリスクが蓄積していることは、最も脆弱な金融機関を特定する取り組みを強化すべき時が来たことを意味している。

それゆえに、われわれは、金利上昇に伴うリスクに焦点を当て、3月に一部の銀行を破綻に追い込んだような資金調達圧力を織り込むべく、IMFのストレステストツールを強化した。また、アナリストの予測と伝統的な銀行指標を用いて新たに出現する銀行の脆弱性を追跡するために、新しいサーベイランスツールも開発した。これらのモニタリングツールは、公表データに基づくものであり、各国の監督当局や「金融セクター評価プログラム」の枠内でIMFと世界銀行のチームによって実施される、より詳細かつ機密の監督データを利用したストレステストを補完することを目的としている。

金利上昇は銀行にとってリスクである。預金金利を低く維持しつつ借り手から受け取る利息が増えることで、多くの銀行が恩恵を受けるとしてもだ。今や消費者と企業の双方が借入コストの上昇に直面しており、貸し倒れが増える可能性がある。失業したり企業収益が減少したりする場合には特にそうだ。融資以外にも、銀行は債券やその他の債務証券にも投資しており、金利が上昇すればその価値が低下する。銀行は、急激な預金引き出しやその他の資金調達圧力に直面した場合には、そうした資産を損失を出してでも売却することを強いられるかもしれない。シリコンバレー銀行の破綻は、こうした債券損失の経路の劇的な一例であった。

ストレステスト

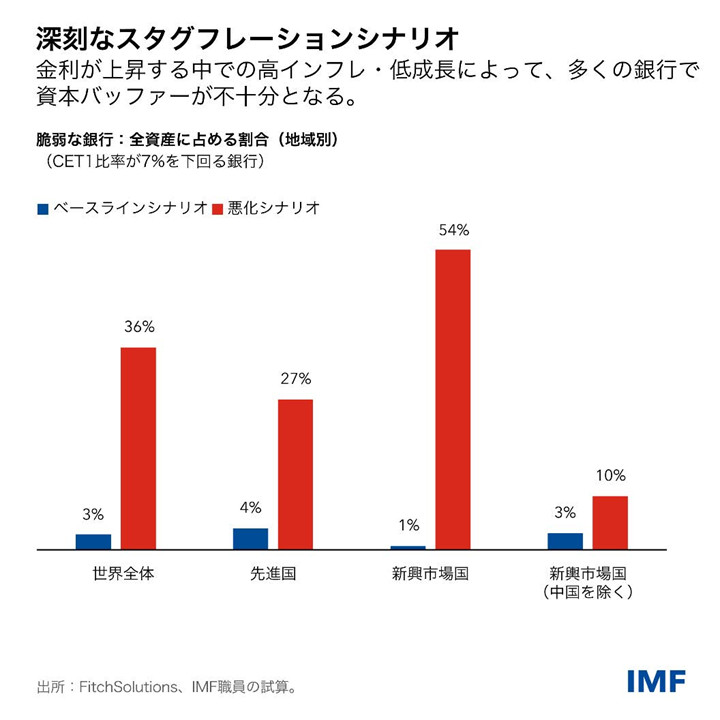

最新のIMF「国際金融安定性報告書(GFSR)」の関連章で概説しているとおり、われわれが29か国の約900の金融機関を対象に実施した新しいグローバル・ストレステストによれば、銀行システムは概して強靭に見える。われわれの演習は、最新のIMF「世界経済見通し(WEO)」で予測したベースラインシナリオの下で各金融機関がどのような状態になるかを示すものであり、資本水準が低い30の銀行グループが特定されている。これらの銀行は、全体で世界の銀行資産の約3%を占めている。

しかし、中央銀行によるさらなる利上げと合わせて、深刻なスタグフレーション(高インフレと世界経済の2%収縮)に見舞われれば、損失ははるかに大きくなるだろう。その場合、脆弱な金融機関の数は153に増え、世界の銀行資産に占める割合は3分の1を上回ることになる。中国を除くと、脆弱な銀行は先進国の方が新興市場国よりもずっと多い。

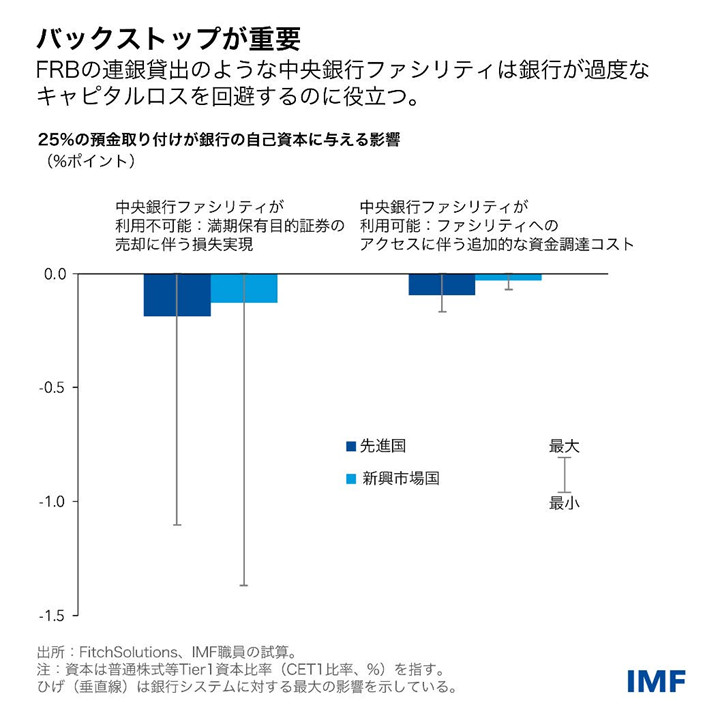

この脆弱な銀行の集団は、金利上昇と債務不履行の増加、証券価格の下落に苦しんでいる。重要なこととして、追加の分析によれば、銀行が米連邦準備制度理事会(FRB)の連銀貸出のような中央銀行の貸出ファシリティへのアクセスを有している場合には、預金取り付けのシナリオ下での有価証券の売却に伴う損失の痛みが小さくなる。

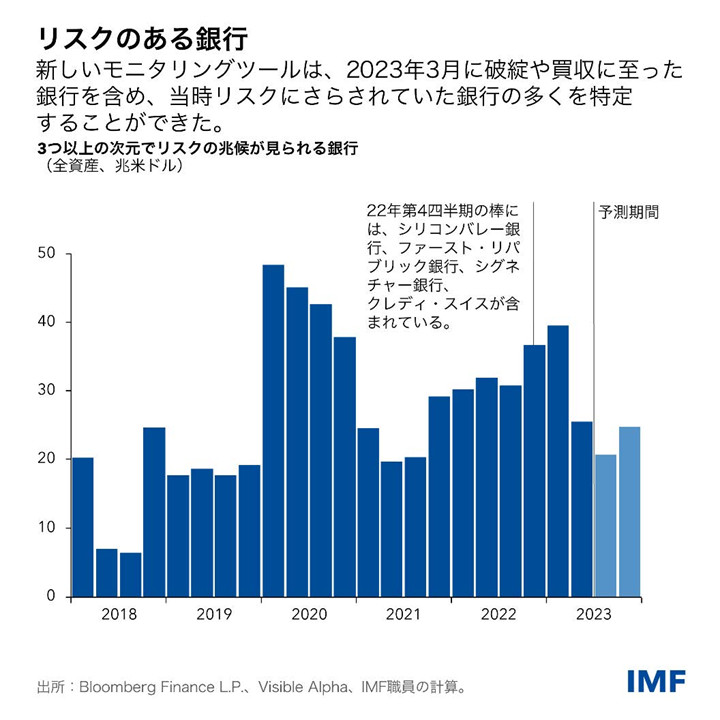

上のグローバル・ストレステストを補完するために、われわれの新しいサーベイランスツールには、自己資本比率などの伝統的な監督指標と、銀行株式の時価簿価比率のような市場指標を取り入れている。これらの指標は、歴史的に、銀行ストレス事象下における信頼喪失の重要な先行指標となってきた。自己資本充実度、資産内容、収益性、流動性、市場価値というわれわれが考慮する5つのリスク指標のうち、3つまたは4つの指標に異常が認められる銀行については、さらなる検討が必要という警告が発せられる。

ストレス時には、多くの銀行が潜在的に脆弱であると映る可能性があるが、実際に重大な困難を経験するのはごくわずかである。本ツールのバックテストは、潜在的に脆弱な金融機関がパンデミック発生当初に急増したことと、2022年末にも金利上昇が効き始めたのに伴って持続的に増加したことを示している。後者のグループには、3月に破綻するか買収された4行の銀行が含まれていた。

現在の市場データとアナリスト予測に基づくと、これらの指標は、米国でリスクにさらされている小規模な銀行がたくさん存在することと、流動性と収益性の圧力が持続する中で中国を含むアジアと欧州の一部の金融機関について懸念があることを示す。

両方の演習を通じてかなりの数の脆弱な銀行が特定されたことは、銀行部門において以下のような新しい政策措置を講じる必要性を浮き彫りにしている。

- 監督当局が実施するストレステストは、市場ベースの分析を取り入れ、より小規模な金融機関を対象に含め、より一層深刻だがなお蓋然性がある悪化シナリオに照らして銀行をテストするものでなければならない。

- 銀行監督当局は先を見越す必要があり、特定された脆弱性に対処する用意と意思を有していなければならない。IMFの「金融セクター評価プログラム」では、半数以上の国で十分なリソースを備えた独立の銀行監督当局が存在しないことがわかっている。

- 銀行の流動性リスクと金利リスクを押さえ込むために、国際基準を引き上げる必要がある。少なくとも5分の1の国で、こうしたリスクを監視し、それに対処するための監督・規制慣行が脆弱となっており、3月の混乱はこの論点がいかに重要であるかを示している。

- 銀行は、中央銀行の貸出ファシリティにアクセスする態勢がより整っていれば、強靭性が高まると考えられる。より脆弱な金融機関が緊急支援を容易に利用できるか監督当局が評価を行う一方で、銀行は定期的にそうしたアクセスのテストを実施すべきである。

銀行部門のストレスが緩和した今、金融機関と金融規制・監督当局はこの機に乗じてレジリエンスを高めるべきである。そして、金融機関と当局は、金利が現在市場が織り込んでいるよりも長期にわたってより高い水準で推移する可能性がある中で、上述のリスクが再燃する可能性に備える必要がある。

***

本ブログ記事は、2023年10月「国際金融安定性報告書(GFSR)」の第2章「世界の銀行システムの脆弱性に関する新たな観点」に基づいている。